残価設定型クレジット(残クレ)について

車は高い買い物ですので、ローンやクレジットを組んで購入される方が大半です。

その中でも最近、TVや折り込みチラシで自動車メーカーの「残価設定型クレジット」という言葉をよく見かけます。

1.8%〜などの低金利をうり言葉にして、積極的に広告を展開しています。なんだか「買いやすい」というイメージがありますが、実際に「残価設定型クレジット」を使うのは「お得」なのでしょうか?

通常の自動車ローンとは何が違うのでしょうか?

今回は「「残価設定型クレジット」のメリット・デメリットについて考えてゆきます。

残価設定クレジット「残クレ」とは?

正式には「残価設定型クレジット」の事です。これは、新車を購入する際のローンの組み方の一つです。

ここ数年で各自動車メーカーも導入しTVコマ―シャルでも見かけますので、耳にされたことはあるのではないでしょうか。

「残価設定型ローン」と呼んでいるメーカーもありますが、内容は大体同じです。

車を一定期間(3年〜5年)使用した後の買取り保証額(残価)を、車両価格から差し引き、残りを分割払いするオートローンです。

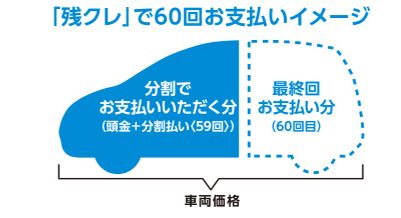

なんだか分かりづらいですね。例えば60回(5年)で残クレを組んだらこんなイメージです。

点線の部分を残価として、車両価格から引いた価格に対して分割払いをします。そして最終回の支払い時に、

・新車に乗り換える

・そのまま乗り続ける

最終回支払い分を一括もしくは分割(再クレジット)で支払う

・車を返却

以上の選択肢から選ぶことになります。

注意点も色々あります。

・下取価格が当初の想定以上に下がった場合

・規定の距離以上を走行した場合

・故障したり傷や汚れが有る場合

・カスタマイズした場合

などは、返却時に追加料金が発生します。

残価設定型クレジット(残クレ)のメリットとは?

月々の支払いがラク

残価を引いた金額を分割で払うので、当然毎月の返済額は少なく設定できます。

3000円から設定が可能、なんてプランもありますので、毎月の出費を少なくしたい!という方にはピッタリです。

大きな出費が発生しない

頭金が0円でも申しみが可能です。(審査があります)

また、車検費用も毎月の金額に含まれているプランもありますので、一時の大きな出費を抑えることが可能です。

次の車に乗り換えやすい

契約期間が終了すると、乗り続けることも乗り換えることも選択は自由です。

同等の金額で新しい車に乗り換えることができますので、車好きにはたまりませんね。

また、ライフスタイルの変化にも対応しやすいです。家族が増えたり、子供が独立したり、ライフスタイルの変化によって車を買い替えることができます。

残価設定型クレジット(残クレ)のデメリットとは?

ここまで「いいことづくし」の様な残クレにも、当然デメリットはあります。

乗り続ける場合、大きな出費か再ローンになる

メリットの裏返しになりますが、最終支払時に

・大きな出費が発生する(一括で支払う)

・再クレジットを組む(結局、長期の自動車ローンと変わらない)を選ぶ必要があります。

結局、トータルの支払額が高くなってしまいます。

返却時に費用が発生する場合がある

各残クレの残価保証には、必ず条件があります。それは、走行距離が1000km/月以内など、走行距離の制限があります。超過すると料金が発生します。

また、キズや凹みなども当然費用が発生します。車を売る時の査定と同様です。

所有者は自分ではない

契約期間中の所有者はディーラーなので、自分のものではありません。ですので、結構気を使ってしまいます。

好きなようにドレスアップもできません(返却時にノーマルに戻せば問題はない)し、どちらかといえば「リースで車を借りている」イメージですね。

金利は残価を差し引いた額にかかるわけではない

これが最大のデメリットと言えますが、残クレの金利は、残価を差し引いた額ではなく、車両価格全体にかかっているのです。

300万円の車の残価設定が100万円の場合、残クレは200万円に金利がかかるのではなく、300万円に金利がかかるのです。

また、最終支払い月に「そのまま乗り続ける」、となった場合は再ローンを組むことになります。

再ローンの金利は通常の自動車ローンの金利(7%前後)になってしまう場合がほとんどです。

3年以上乗り続けるなら、金利の安いローンで新車を購入したほうが絶対お得です。

来店不要、金利1.9%〜の自動車ローン→【損保ジャパン日本興亜損保】のマイカーローン

結局残クレってどうなの?

・頭金が無いが新車が欲しい

・トータルの支払額はともかく、毎月の返済を極力少なくしたい

・3年後には子どもと一緒にキャンプに行きたいのでミニバンに買いかえる

・月間走行距離は月間1,000km以上走らない

・新しい車を次々と乗り換えたい

などお考えの方におは残クレは有効かも知れません。

ただ、総支払額は高くなってしまいますので、個人的にはあまりオススメはしません。

車の買い替えなら、残クレよりもすべきことがある

車の買い替えの場合は、残クレを検討する前にすべきことがあります。それは今の車をいかに高く売るかです。

ディーラーに新車を見に行って、「今乗っている車、下取りでお願します。」なんて事は、まさにカモがネギをしょって来たようなものです。

ディーラーは新車の販売が本業ですので、車の下取りは「付帯業務」なのです。

手間をかけずに他に転売できるよう、査定額は相場よりもかなり低いのが現状です。

それに、新車の値引きと下取り額を混同されがちなので、結局「損」をしてしまうケースが多いです。

とはいえ、愛車の査定相場ってよくわからないですよね。

買取相場は毎日変動しているので、ネットにも最新の相場は載っていません。わからなくて当然です。

査定する側も、ユーザーが愛車の最新の相場を知らない、ということをよく知っています。

ディーラーもそうですが、査定額が高いと言われる買取専門店も同じです。

最初から相場ギリギリの査定額は提示しません。できるだけ安く買い取ろう、そう思っています。

ですので買い替えの場合、まずは今乗っている車の正しい査定相場を知っておく必要があります。これを知らないと、車種にもよりますが、20万円とか30万円とか平気で損してしまいます。

査定が30万円高くなると、新しい車の頭金が30万円増えたのと同じです。残クレを使わなくても普通に買えるかもしれません。

では、どうやって最新の査定相場を調べるか?

こちらのサイトで簡単にできます。わずかな入力ですぐに最新の査定相場が分かります。

同時に複数の買取専門店に見積もりを依頼できます。そこで一番高い査定を提示してくれたお店に売るべきです。

実際のディーラーの下取り金額との比較や、業者によってどれくらい差が出るかも載っていますので、一度のぞいてみてはいかがでしょうか。